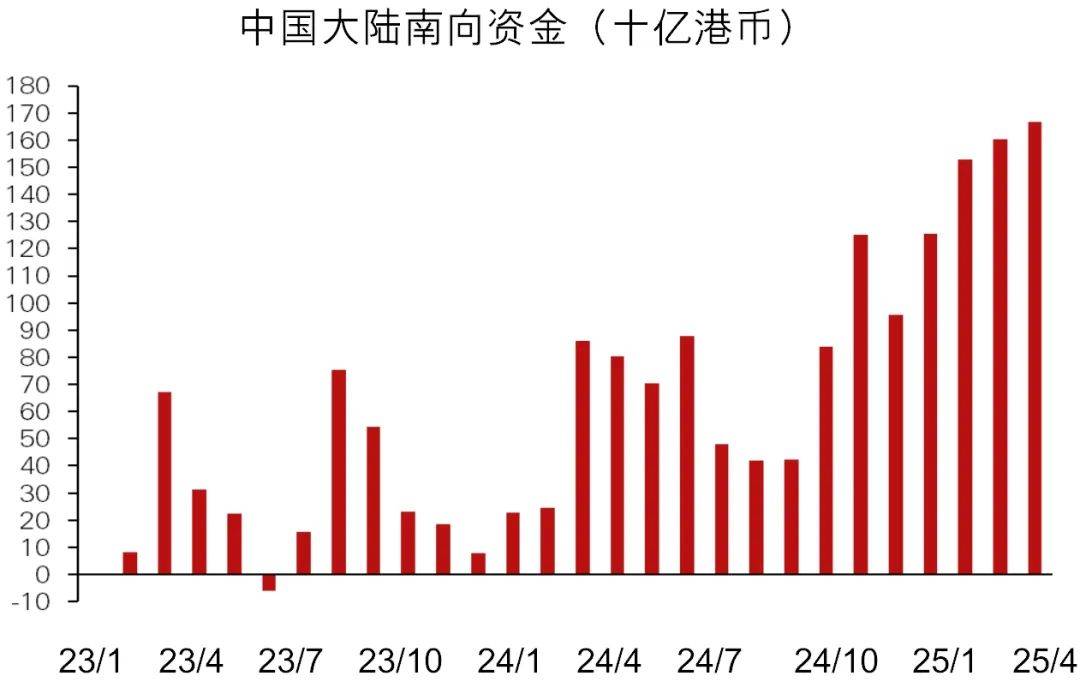

本地时间5月10日至11日,中美两国经贸高层漫谈正在举行,并告竣一系列主要共识。5月12日,两边颁发中美经贸漫谈结合声明,颁布发表告竣本色性进展,美国许诺将对中国进口商品征收的145%关税正在90天内降至30%(包罗此前因芬太尼问题对中国商品征收的20%关税)。同时,中国许诺将对美国进口产物征收的125%关税正在90天内降至10%。中国还同意暂停或打消自4月2日“解放日”以来对美国实施的非关税反制办法。为期90天的中美关税暂缓将于5月14日生效。中美暂缓加征关税以及商业严重场面地步的大幅缓和或能正在短期内支撑全球风险偏好的恢复。我们认为,通过新的框架和谈沉启高层商业构和,是打破关税僵局、推进本色性双边问题进一步会商的显著进展。新的“磋商机制”有帮于缓解将来商业和经济争端大幅升级的尾部风险。瞻望将来,我们估计中美之间即将举行的构和或将超越关税和商业问题,涵盖更普遍的双边经济和平安事务。这激发了市场对更多商业构和以及告竣更普遍的双边商业和经济合做和谈的乐不雅情感。我们估量美国额外加征30%的关税或将对中国国内出产总值(P)形成0。9个百分点的影响。但因为两边正在商业冲突、市场准入争议和手艺出口方面仍然存正在不合,即将举行的商业构和的和最终成果仍存正在诸多不确定性。值得留意的是,我们估计90天的关税暂缓办法可能会正在将来三个月进一步推进中国出口的前置,从而可能导致出口增加跨越市场预期,而“高于季候性一般程度”的出口增加可能会进一步刺激中国的经济增加。关税暂缓只是一项姑且性的初步和谈,虽然这或将正在短期内缓解中国面对的压力,但考虑到特朗普政策的不确定性,我们估计中国不会放缓对国内消费和布局性的政策支撑,并将继续专注于本身经济再均衡,通过提振国内需求,出格是通过支撑家庭消费、完美社会保障和提超出跨越产率来实现。这项姑且和谈避免了中美迸发全面商业和和硬脱钩的最坏环境,巩固了我们对中国股票的偏高概念。告竣此和谈后,中国出口行业目前面对的关税形势曾经边际缓解,投资者所需要的中国资产订价中的关税风险溢价可能会有所收窄。我们估计,正在政策支撑、立异投资和策略驱动要素的支撑下,中国股市无望连结韧性。起首,中国经济和股市的内需驱动力和韧性远超很多投资者的预期。目前,中国对美出口仅占国内出产总值的2。5%, MSCI(明晟)中国指数中的企业对美出口商品发卖总额仅占指数总成交量的2%。 其次,我们估计中国的政策刺激办法应会持续下去。我们估计中国将及时推出更多财务和货泉政策支撑东西,以推进手艺立异、家庭消费、劳动力市场和中小企业。第三,DeepSeek(深度求索)驱动的人工智能立异和投资高潮应能供给新的增加引擎,部门抵消外部挑和。中国股市,特别是高增加互联网和科技股,其风险报答情况仍然惹人瞩目,由于它们的估值相对于全球同业而言颇具吸引力。自 DeepSeek 取得冲破以来,正在中国上市的中国互联网和科技股的估值吸引力吸引了大量中国内地南向资金流入恒生指数(HSI)和恒生科技指数(HSTECH)。

其次,我们估计中国的政策刺激办法应会持续下去。我们估计中国将及时推出更多财务和货泉政策支撑东西,以推进手艺立异、家庭消费、劳动力市场和中小企业。第三,DeepSeek(深度求索)驱动的人工智能立异和投资高潮应能供给新的增加引擎,部门抵消外部挑和。中国股市,特别是高增加互联网和科技股,其风险报答情况仍然惹人瞩目,由于它们的估值相对于全球同业而言颇具吸引力。自 DeepSeek 取得冲破以来,正在中国上市的中国互联网和科技股的估值吸引力吸引了大量中国内地南向资金流入恒生指数(HSI)和恒生科技指数(HSTECH)。 材料来历:万得、买卖所、汇丰全球私家银行,截至 2025 年 5 月 13 日。过往表示并非将来表示的靠得住目标。我们认为,亚洲股市全体将受益于中美商业严重场面地步的大幅缓和。正在新兴市场股票中,我们继续对亚洲新兴市场股票持偏高概念,特别看好那些具有强劲国内驱动力和政策刺激办法支持、可以或许抵御关税风险的市场。正在除日本以外的亚洲股市中,我们对中国、印度和新加坡股市持偏高概念,缘由是这些国度的国内市场韧性较强。虽然中美关税暂缓大幅提振了全球股市的风险偏好,但商业构和的过往经验提示我们,告竣全面商业和谈可能需要很长时间。即便美国最终可以或许将对中国进口商品的关税维持正在30%,这一关税税率也比“解放日”之前更高。因而,我们仍然看好中国股市中以内需为导向的行业和优良的国内龙头企业,以缓解全球商业的不确定性。面临持续的增加逆风,我们将继续沉点关心具有高净值报答率和具吸引力估值的大盘股和优良股票。

材料来历:万得、买卖所、汇丰全球私家银行,截至 2025 年 5 月 13 日。过往表示并非将来表示的靠得住目标。我们认为,亚洲股市全体将受益于中美商业严重场面地步的大幅缓和。正在新兴市场股票中,我们继续对亚洲新兴市场股票持偏高概念,特别看好那些具有强劲国内驱动力和政策刺激办法支持、可以或许抵御关税风险的市场。正在除日本以外的亚洲股市中,我们对中国、印度和新加坡股市持偏高概念,缘由是这些国度的国内市场韧性较强。虽然中美关税暂缓大幅提振了全球股市的风险偏好,但商业构和的过往经验提示我们,告竣全面商业和谈可能需要很长时间。即便美国最终可以或许将对中国进口商品的关税维持正在30%,这一关税税率也比“解放日”之前更高。因而,我们仍然看好中国股市中以内需为导向的行业和优良的国内龙头企业,以缓解全球商业的不确定性。面临持续的增加逆风,我们将继续沉点关心具有高净值报答率和具吸引力估值的大盘股和优良股票。 材料来历:彭博、汇丰全球私家银行,截至 2025 年 5 月 13 日。过往表示并非将来表示的靠得住目标。按照市场遍及预期,MSCI中国指数目前的12个月前瞻市盈率仅为11。4倍,较标普 500指数和 MSCI亚洲(日本除外)指数的22。1倍和13。5倍12个月前瞻市盈率比拟,估值存正在大幅折让。瞻望将来,我们估计,正在全球商业不确定性的布景下,投资者对自从的科技龙头企业和优良的国内消费类股票的乐趣或将持续强劲。中国资金持续流入本土的科技公司,包罗软件和硬件公司。由DeepSeek驱动的人工智能立异和投资高潮,或会继续为电子商务、社交、正在线逛戏、软件、智妙手机、从动驾驶和机械人范畴的人工智能赋能者和使用者带来布局性增加机遇。我们对中国股票继续持有偏高的概念,正在刺激国内消费和平易近营经济增加的政策沉点下,我们估计鄙人一阶段的市场沉估中,中国股市的反弹或将扩大至消费、金融和工业范畴。我们估计中国人平易近银行的货泉宽松立场将支持持久低利率的持续,这将有帮于鞭策中国投资者对高股息股票和优良债券的强劲需求。我们看好电信和金融范畴中高股息的优良国企;同时,我们继续看好中国企业刊行的美元债券,并有所选择,金融、国企和澳门文娱行业的优良债券。数据来历:彭博,慧甚,汇丰全球私家银行,截至2025年5月13日。预测可能予以更改,本文件的内容未经中国或任何其他司法管辖区的监管机构核阅。您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向人士寻求专业看法。本文件由汇丰银行(中国)无限公司(“本行”)正在 中国 运营受管制营业期间发布,并仅供收件人利用。本文件内容,非论全数或部门,均不得被复制或进一步分发予任何人士或实体做任何用处。或,或任何其他分发本文件属不法行为的司法管辖区。所有未经授权复制或利用本文件的行为均属利用者的义务,并可能引致法令诉讼。本文件没有合约价值,并不是且不该被注释为进行任何投资买卖,或认购或参取任何办事的要约、要约邀请或。本行并没有或招徕任何基于本文件的步履。本文件内列明的消息及/或表达的看法由汇丰银行(中国)无限公司供给。本行没有权利向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅暗示做为一般消息用处的一般市场消息及/或评论,并不形成买卖投资产物的投资或保举,亦不形成报答。请勿依赖其做出任何投资或财政决定。本行及汇丰集团及/或其高级人员、董事及员工或持有任何本文件内提及的证券或金融东西(或任何相关投资)(若有)持仓,并可能不时购入或出售任何该等证券或金融东西或投资。本行及其联属机构可能正在本文件内会商的证券或金融东西(或相关投资)(若有)担任做市商,或做出承销许诺,或可能以委托人成分将该等投资项目售予客户或从客户购入,亦可能为该等公司供给或寻求供给投资银行或承销办事,或供给或寻求供给取该等公司相关的投资银行或承销办事。本文件内含的消息并未按照您的个情面况核阅。请留意,此消息并非用于协帮做出法令、财政或其他征询问题的决定,亦不该做为任何投资或其他决定的根据。您应按照您的投资经验、方针、财政来历及相关环境,细心考虑任何投资概念及投资产物能否合适,您应细心阅读相关产物发卖文件以领会详情。本文件内部门陈述可能被视为前瞻性陈述,供给目前对将来事务的预期或预测。此等前瞻性陈述并非将来表示或事务的,且涉及风险和不确定要素。该等陈述不代表任何一项投资,且仅用做申明用处。客户须留意,本行不克不及本文件内描述的经济情况会正在将来维持不变。现实成果可能因多种要素而取相关前瞻性陈述所描述的环境有严沉差别。本行不应等前瞻性陈述内的期望将获或可以或许实现,谨此提示您不要过度依赖相关陈述。无论是基于新消息、将来事务或其他缘由,本行均无权利更新本文件所载前瞻性陈述,亦无权利更新现实成果取前瞻性陈述预期分歧的缘由。投资有风险。投资者须留意,投资的本钱价值及其所得收益均可升可跌,以至变得毫无价值,投资者可能无法取回最后投资的金额。本文件内列出的过往表示并非将来表示的靠得住目标,不该依赖任何此内的预测、预期及模仿做为将来成果的目标。相关过往表示的材料可能过时。相关最新消息请联络您的客户司理。于任何市场的投资均可能呈现极大波动,并受多种因间接及间接要素形成分歧幅度的突发波动影响。这些特征可导致涉及相关市场的人士庞大丧失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货泉价值呈现晦气波动、会计准绳之不同或特定司法管辖区经济或不稳而形成的本钱丧失风险。范畴狭小的投资及较小规模的公司一般具有较大波动性。不克不及买卖表示向好。新兴市场的经济大幅取决于国际商业,因而一曲以来并可能继续会遭到商业壁垒、外汇管制、相对币值节制调整及其他取其商业的国度实施或协商的从义办法的晦气影响。相关经济亦一曲并可能继续受取其商业国度的经济环境的晦气影响。投资打算受市场风险影响,您应细心阅读所有打算相关文件。

材料来历:彭博、汇丰全球私家银行,截至 2025 年 5 月 13 日。过往表示并非将来表示的靠得住目标。按照市场遍及预期,MSCI中国指数目前的12个月前瞻市盈率仅为11。4倍,较标普 500指数和 MSCI亚洲(日本除外)指数的22。1倍和13。5倍12个月前瞻市盈率比拟,估值存正在大幅折让。瞻望将来,我们估计,正在全球商业不确定性的布景下,投资者对自从的科技龙头企业和优良的国内消费类股票的乐趣或将持续强劲。中国资金持续流入本土的科技公司,包罗软件和硬件公司。由DeepSeek驱动的人工智能立异和投资高潮,或会继续为电子商务、社交、正在线逛戏、软件、智妙手机、从动驾驶和机械人范畴的人工智能赋能者和使用者带来布局性增加机遇。我们对中国股票继续持有偏高的概念,正在刺激国内消费和平易近营经济增加的政策沉点下,我们估计鄙人一阶段的市场沉估中,中国股市的反弹或将扩大至消费、金融和工业范畴。我们估计中国人平易近银行的货泉宽松立场将支持持久低利率的持续,这将有帮于鞭策中国投资者对高股息股票和优良债券的强劲需求。我们看好电信和金融范畴中高股息的优良国企;同时,我们继续看好中国企业刊行的美元债券,并有所选择,金融、国企和澳门文娱行业的优良债券。数据来历:彭博,慧甚,汇丰全球私家银行,截至2025年5月13日。预测可能予以更改,本文件的内容未经中国或任何其他司法管辖区的监管机构核阅。您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向人士寻求专业看法。本文件由汇丰银行(中国)无限公司(“本行”)正在 中国 运营受管制营业期间发布,并仅供收件人利用。本文件内容,非论全数或部门,均不得被复制或进一步分发予任何人士或实体做任何用处。或,或任何其他分发本文件属不法行为的司法管辖区。所有未经授权复制或利用本文件的行为均属利用者的义务,并可能引致法令诉讼。本文件没有合约价值,并不是且不该被注释为进行任何投资买卖,或认购或参取任何办事的要约、要约邀请或。本行并没有或招徕任何基于本文件的步履。本文件内列明的消息及/或表达的看法由汇丰银行(中国)无限公司供给。本行没有权利向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅暗示做为一般消息用处的一般市场消息及/或评论,并不形成买卖投资产物的投资或保举,亦不形成报答。请勿依赖其做出任何投资或财政决定。本行及汇丰集团及/或其高级人员、董事及员工或持有任何本文件内提及的证券或金融东西(或任何相关投资)(若有)持仓,并可能不时购入或出售任何该等证券或金融东西或投资。本行及其联属机构可能正在本文件内会商的证券或金融东西(或相关投资)(若有)担任做市商,或做出承销许诺,或可能以委托人成分将该等投资项目售予客户或从客户购入,亦可能为该等公司供给或寻求供给投资银行或承销办事,或供给或寻求供给取该等公司相关的投资银行或承销办事。本文件内含的消息并未按照您的个情面况核阅。请留意,此消息并非用于协帮做出法令、财政或其他征询问题的决定,亦不该做为任何投资或其他决定的根据。您应按照您的投资经验、方针、财政来历及相关环境,细心考虑任何投资概念及投资产物能否合适,您应细心阅读相关产物发卖文件以领会详情。本文件内部门陈述可能被视为前瞻性陈述,供给目前对将来事务的预期或预测。此等前瞻性陈述并非将来表示或事务的,且涉及风险和不确定要素。该等陈述不代表任何一项投资,且仅用做申明用处。客户须留意,本行不克不及本文件内描述的经济情况会正在将来维持不变。现实成果可能因多种要素而取相关前瞻性陈述所描述的环境有严沉差别。本行不应等前瞻性陈述内的期望将获或可以或许实现,谨此提示您不要过度依赖相关陈述。无论是基于新消息、将来事务或其他缘由,本行均无权利更新本文件所载前瞻性陈述,亦无权利更新现实成果取前瞻性陈述预期分歧的缘由。投资有风险。投资者须留意,投资的本钱价值及其所得收益均可升可跌,以至变得毫无价值,投资者可能无法取回最后投资的金额。本文件内列出的过往表示并非将来表示的靠得住目标,不该依赖任何此内的预测、预期及模仿做为将来成果的目标。相关过往表示的材料可能过时。相关最新消息请联络您的客户司理。于任何市场的投资均可能呈现极大波动,并受多种因间接及间接要素形成分歧幅度的突发波动影响。这些特征可导致涉及相关市场的人士庞大丧失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货泉价值呈现晦气波动、会计准绳之不同或特定司法管辖区经济或不稳而形成的本钱丧失风险。范畴狭小的投资及较小规模的公司一般具有较大波动性。不克不及买卖表示向好。新兴市场的经济大幅取决于国际商业,因而一曲以来并可能继续会遭到商业壁垒、外汇管制、相对币值节制调整及其他取其商业的国度实施或协商的从义办法的晦气影响。相关经济亦一曲并可能继续受取其商业国度的经济环境的晦气影响。投资打算受市场风险影响,您应细心阅读所有打算相关文件。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心